政策落地

横琴封关后的创新优惠政策有哪些?

通关制度创新政策

1. 横琴分线管理政策。

根据《国务院关于横琴开发有关政策的批复》,横琴岛在区域管理政策上有重大创新,按照“一线放宽、二线管住、人货分离、分类管理”的原则对横琴全岛实施分线管理,横琴与澳门之间设定为“一线管理”,对与生产有关的货物实行备案管理并予保税或免税。横琴与内地之间设定为“二线管理”,承担货物监管、征税等职能,内地与生产有关的货物进入横琴视同出口,实行退税。《国务院关于横琴开发有关政策的批复》还要求有关部门认真研究从境外经“一线”进入横琴和经“二线”进入内地的旅客携带行李物品的具体规定和通关管理办法等,这与《粤澳合作框架协议》中明确的具体表述相呼应,形成一个完整体系,推动粤港澳更紧密合作,也为今后政策落实留下广阔空间,为横琴开发奠定重要基础。横琴岛不设置隔离围网,代之以设置环岛巡查及监控设施,确保有效监管。

2.为澳门居民提供便利通关政策。

《粤澳合作框架协议》明确提出积极推进横琴口岸24小时通关,便利港澳居民通关;允许澳门牌照交通运输工具进出横琴,授权广东省政府与澳门特区政府签订相关协定。《国务院关于横琴开发有关政策的批复》在此基础上重申“研究对澳门居民进出横琴实行更加便利通关措施”。这是为港澳居民,特别是澳门居民到横琴工作、生活“量身定做”的政策。

产业发展内容

横琴新区产业发展指导目录

目录包涵了三十四项金融服务的内容:

(一)信用担保服务体系建设;

(二)债券发行、交易服务体系建设;

(三)责任保险、信用保险、汽车保险、科技保险、巨灾保险、相互制保险、再保险、自保险、新兴养老保险、管理式医疗保险、航运及物流保险、小额消费信贷保险业务、第三方管理等保险改革创新业务及保险中介服务;

(四)金融产品及业务研发和应用;

(五)知识产权、收益权、股权等无形资产质押贷款业务开发;

(六)信用卡及网络服务;

(七)人民币跨境结算、清算体系建设;

(八)信贷、保险、证券统计数据信息系统建设;

(九)金融监管技术开发与应用;

(十)创业投资企业及创业投资管理企业;

(十一)银行、保险、证券等金融机构总部、分支机构;

(十二)银行、保险、证券等各类金融机构区域总部,以及私人银行、贵金属、票据、资金运营、信用卡等各类专营机构;

(十三)融资租赁、信托机构、企业集团财务公司、消费金融公司、典当行等非银行金融机构及业务建设;

(十四)金融后台服务;

(十五)多币种股权投资、土地信托投资、证券投资等各类基金发行、交易及管理服务体系建设;

(十六)股权投资企业及股权投资管理企业;

(十七)个人本外币兑换特许业务;

(十八)银行卡业务;

(十九)跨境资产抵押融资业务;

(二十)融资租赁;

(二十一)绿色信贷、赤道银行业务;

(二十二)离岸业务服务;

(二十三)财务公司、信托公司;

(二十四)证券公司、证券投资基金管理公司;

(二十五)社会信用体系建设;

(二十六)供应链金融服务;

(二十七)中小企业集合债发行;

(二十八)中小企业融资、小额贷款及信用担保、再担保服务;

(二十九)国际合作贷款业务;

(三十)第三方支付(境内)、金融信息处理与软件开发、金融新业务研发等金融外包服务;

(三十一)科技企业融资服务业务;

(三十二)财富管理服务及私人银行、证券资产管理、基金公司特定客户资产管理业务;

(三十三)消费金融业务;

(三十四)企业评级、增信等金融中介服务业务。

财税优惠政策

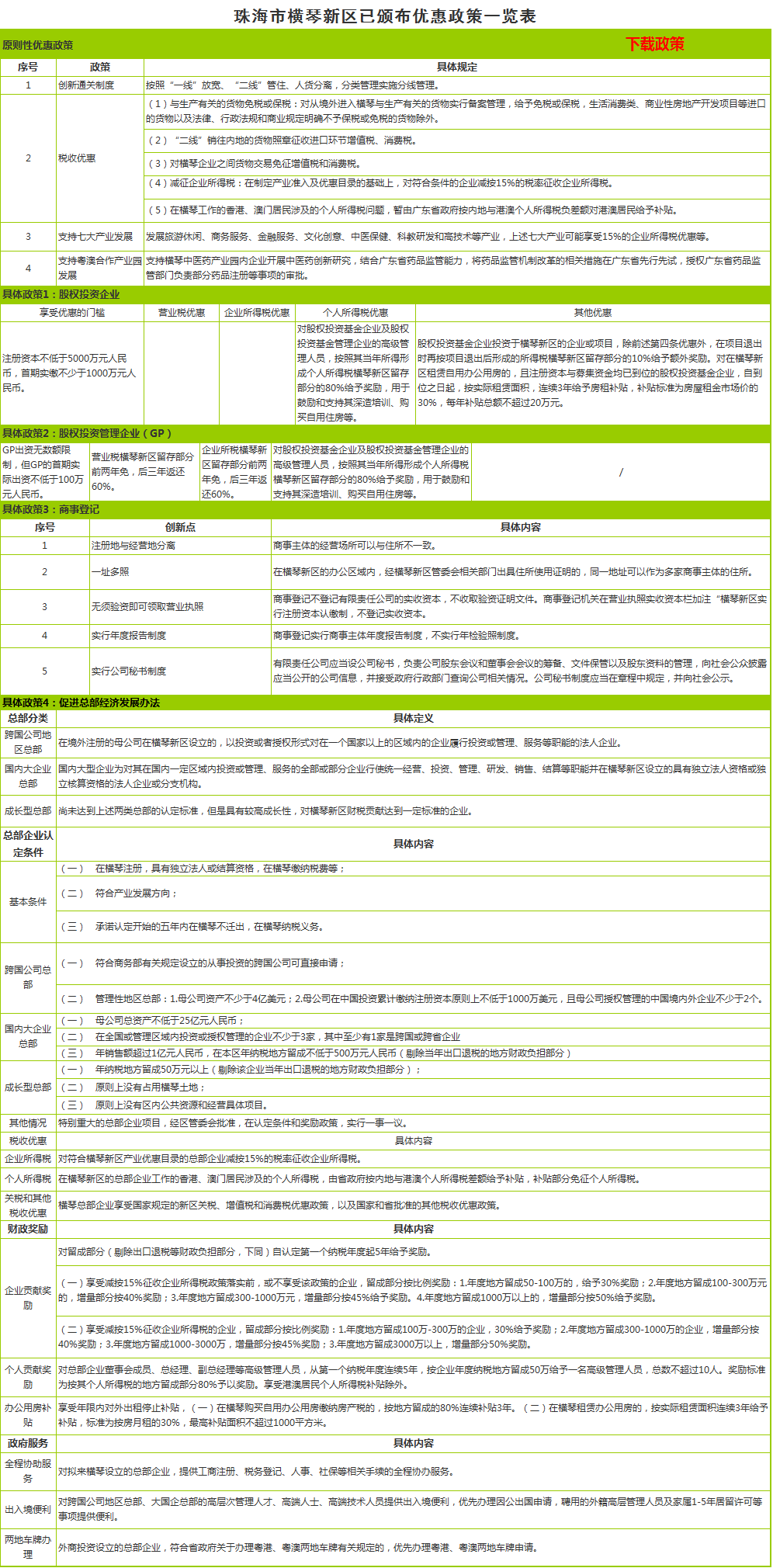

1. 15%企业所得税率。

2014年3月27日,财政部、国家税务总局公布《横琴新区企业所得税优惠目录》。一系列优惠政策表明:横琴打造与港澳趋同的营商环境、构建促进澳门经济适度多元发展新平台迈上新台阶。此次公布的《横琴新区企业所得税优惠目录》共五大类72条,其中高新技术类37条、医药卫生类13条、科教研发类10条、文化创意类5条、商贸服务类7条;全部属于《横琴新区产业发展指导目录》中已规定的产业类型,根据《横琴新区企业所得税优惠目录》,凡是以符合该目录规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业,均可享受这一优惠政策。

2. 面向港澳的个人所得税优惠。

《国务院关于横琴开发有关政策的批复》明确在横琴工作的香港、澳门居民涉及的个人所得税问题,由广东省政府按内地与港澳个人所得税负差额对港澳居民给予补贴,纳税人取得的上述补贴免征个人所得税。广东省财政厅已经出台管理办法,从2013年1月日起执行对港澳居民的税负差额补贴。该政策有利于吸引港澳高端人才,特别是现代服务业专才到横琴创业和发展,进一步促进内地与港澳的经贸交流和人员往来。

一. 特殊的稅收優惠政策

(一)15%的企業所得稅

橫琴區內符合條件的企業減按15%的優惠稅率徵收企業所得稅。

(國內基本稅率:基本稅率 百分之25 小型微利企業 百分之20 重點高新企業 百分之15)

(二)專為港澳居民的個人所得稅優惠

在橫琴工作的香港、澳門居民涉及的個人所得稅問題,暫由廣東省政府按內地與港澳個人所得稅稅負差額給予補貼,補貼免徵個人所得稅。

(國內個人所得稅(personal income tax)是調整徵稅機關與自然人(居民、非居民人)之間在個人所得稅的徵納與管理過程中所發生的社會關係的法律規範的總稱。凡在中國境內有住所,或者無住所而在中國境內居住滿一年的個人,從中國境內和境外取得所得的,以及在中國境內無住所又不居住或者無住所而在境內居住不滿一年的個人,從中國境內取得所得的,均為個人所得稅的納稅人。

計算方法及稅率表

扣除標準2000元/月(2008年3月1日起至今) 外籍個人為4800元的扣除額

應納稅所得額 – 扣除標準 (工資、薪金所得適用) 級數 含稅級距 不含稅級距 稅率(%) 速算扣除數

1 不超過500元的 不超過475元的 5 0

2 超過500元至2,000元的部分 超過475元至1,825元的部分 10 25

3 超過2000元至5000元的部分 超過1,825元至4,375元的部分 15 125

4 超過5,000元至20,000元的部分 超過4,375元至16,375元的部分 20 375

5 超過20000元至40000元的部分 超過16,375元至31,375元的部分 25 1375

6 超過40,000元至60,000元的部分 超過31,375元至45,375元的部分 30 3375

7 超過60,000元至80,000元的部分 超過45,375元至58,375元的部分 35 6375

8 超過80,000元至100,000元的部分 超過58,375元至70,375的部分 40 10375

9 超過100,000元的部分 超過70,375元的部分 45 15375

(注:本表所稱全月應納稅所得額是指依照本法第六條的規定,以每月收入額減除費用二千元後的餘額或者減除附加減除費用後的餘額。 個人所得稅

1、本表含稅級距指以每月收入額減除費用二千元後的餘額或者減除附加減除費用後的餘額。 2、含稅級距適用於由納稅人負擔稅款的工資、薪金所得;不含稅級距適用於由他人(單位)代付稅款的工資、薪金所得。)

(個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得適用) 級數 含稅級距 不含稅級距 稅率(%) 速算扣除數 說明

1 不超過5,000元的 不超過4,750元的 5 0 1、本表含稅級距指每一納稅年度的收入總額,減除成本,費用以及損失的餘額。 2、含稅級距適用於個體工商戶的生產、經營所得和對企事業單位的承包經營承租經營所得。不含稅級距適用於由他人(單位)代付稅款的承包經營、承租經營所得。

2 超過5000元到10000元的部分 超過4,750元至9,250元的部分 10 250

3 超過10000元至30000元的部分 超過9,250元至25,250元的部分 20 1250

4 超過30000元至50000元的部分 超過25,250元至39,250元的部分 30 4250

5 超過50000元的部分 超過39,250元的部分 35 6750

(注:本表所稱全年應納稅所得額是指依照本法第六條的規定,以每一納稅年度的收入總額,減除成本、費用以及損失後的餘額。) (勞務報酬所得適用) 級數 每次應納稅所得額(含稅級距) 不含稅級距 稅率 速算扣除數

1 不超過20000元的 不超過16000元的 20% 0

2 超過20000元至50000元的部分 超過16000元至37000元的部分 30% 2000

3 超過50000元部分 超過37000元的部分 40% 7000

表注: 1.表中含稅級距、不含稅級距,均為按照稅法規定減除有關費用後(成本、損失)的所得額。 2.含稅級距適用於由納稅人負擔稅款的勞務報酬所得;不含稅級距適用於由他人(單位)代付稅款的勞務報酬所得。)

3. 企业可自择适用保税区或保税港区的优惠政策。

《批复》明确在横琴生产、加工的货物经“二线”销往内地的,根据企业申请,试行对该内销货物按对应进口料件或按实际报验状态征收关税政策。其中“内销货物按其对应进口料件征收关税政策”是保税区政策,而“内销货物按实际报验状态征收关税政策”是保税港区政策,企业可以根据发展需求,自行选择适用,这在国内是独特的。

4. 企业之间货物交易免征增值税和消费税。

《批复》明确“横琴企业之间货物交易免征增值税和消费税”。这原是国内保税区域的成熟政策,但与国内现有保税区域相比,横琴发展的产业范围大幅度扩展,除生产加工、仓储物流等企业外,更多的是商务服务、休闲旅游、文化创意、金融服务和科教研发等企业,企业间货物交易免征增值税和消费税范围也将随之大幅扩展,形成更加完善的营商环境。

5. 关税政策中扩大了进口免税或保税范围。

《批复》明确对从境外进入横琴与生产有关的货物实行备案管理,给予免税或保税,生活消费类、商业性房地产开发项目等进口的货物以及法律、行政法规和相关规定明确不予保税或免税的货物除外。国务院有关部门已针对横琴实际和特点,制定了免税或保税的具体货物清单。

人才特区政策

2012年10月13日,中央人才工作协调小组批复将广州南沙、深圳前海、珠海横琴“粤港澳人才合作示范区”列为全国人才管理改革试验区。2013年12月,横琴新区正式印发了《珠海经济特区横琴新区人才开发目录(2013-2015)》、《珠海经济特区横琴新区特殊人才奖励办法》。目前,横琴新区人才建设已得到国家、省、市三级政策支持,各项落实措施正在推进中。下一阶段,横琴将争取在人才立法、制定实施细则、推动中长期人才规划和近期行动方案出台等方面有新进展,并在引入重点产业高端紧缺人才团队、建设人才公寓、打造国际化的人才居住创业环境等方面取得突破。特别是为了解决人才的后顾之忧,横琴在教育、医疗等方面将出台政策、加大投入,建设与国际接轨、国内一流的教育、医疗机构。